„ДПМ Металс“ удължава експлоатационния живот на рудник „Челопеч“ на 10 години. Актуализирана е оценката на ресурсите и запасите на руда и оперативната прогноза за добив и първична преработка

February 5, 2026

Торонто, Онтарио, [05].02.2026 г. – „ДПМ Металс“ Инк. (TSX: DPM, ASX: DPM) (ARBN: 689370894) (за краткост „ДПМ” или „компанията”) има удоволствието да обяви актуализираната оценка на ресурсите и запасите на руда и оперативна прогноза за добив и първична преработка за своя рудник „Челопеч“ в България.

Основни акценти

(Всички парични стойности са в щатски долари, освен ако не е указано друго)

- Експлоатационният живот на рудник „Челопеч“ се удължава на 10 г.: На база актуализираната оценка на ресурсите и запасите оставащият експлоатационен живот на рудника се удължава до 2036 г. при устойчива средногодишна производителност от

160 000 тр.у. в злато еквивалент[1]. - Прираст на запаси: Количеството доказани и вероятни запаси се увеличава до 23,2 млн. т руда. В сравнение с предходната оценка това представлява нетен прираст по руда от 42% и по метал от 12% за злато и 10% за мед. Новата оценка обхваща и запасите от участък „Шарлò дере“ и отразява актуализацията на блоковия модел и неговите параметри и преизчислението на бортовите съдържания.

- Моделът на ресурсите обуславя потенциал за допълнителен прираст: След приспадане на обемите, които са прекатегоризирани в запаси, ДПМ отчита увеличение на общото количество оценени и установени ресурси с 20% до 15,3 милиона тона (млн. т) със съдържания 2,18 г/т злато и 0,64% мед, близки до тези на запасите.

- Откритие с атрактивен потенциал в участък „Клиновидна зона”: Оценката на ресурсите и запасите на находището не включва наскоро направеното откритие в дълбоката част на участък „Клиновидна зона”, разположен в северния фланг на концесионна площ „Челопеч“, на около 300 м под текущия контур на ресурсите и запасите и съществуващата руднична инфраструктура, както и находище „Челопеч-север“ и площ „Брѐвене“. Актуална информация за хода на сондажните работи в участък „Клиновидна зона“ се очаква през второто тримесечие на 2026 г.

„Направеното от нас преизчисление на запасите, с което оставащият експлоатационен живот на находището се увеличава на 10 г., за пореден път потвърждава устойчивата тенденция в годините към компенсиране на погасените запаси с нови и ние вярваме, че това ще продължи и в бъдеще.“ – коментира Дейвид Рей, президент и главен изпълнителен директор на „ДПМ Металс“. – „Окуражени сме от резултатите от сондирането в дълбоката част на участък „Клиновидна зона”, които подчертават потенциала на находището за оконтуряване на нови ресурси с високи съдържания в рамките на съществуващата концесионна площ, удължаване на експлоатационния срок и създаване на стойност в дългосрочен план за всички заинтересовани страни.“

Актуализирана оценка на ресурсите и запасите

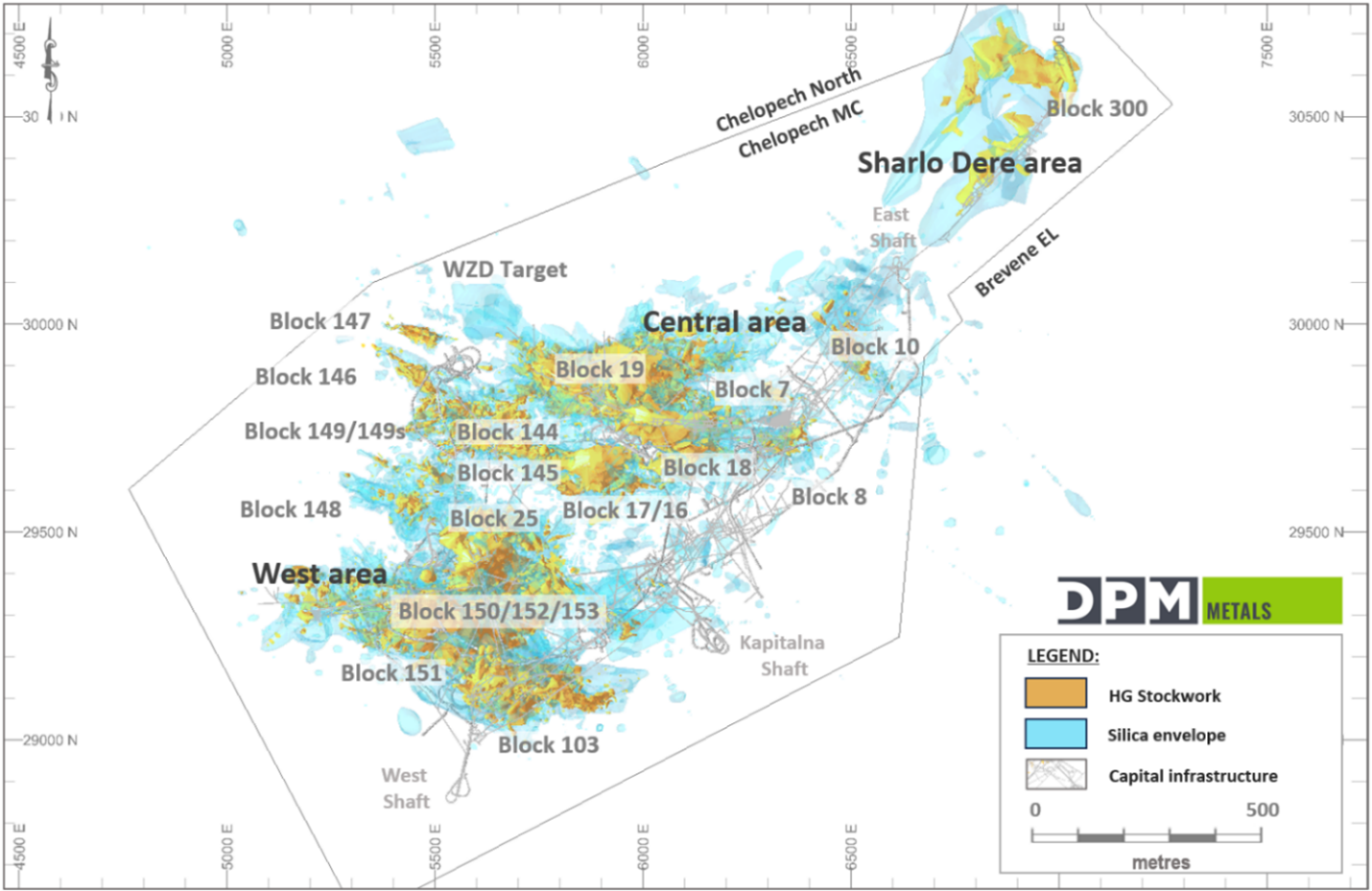

Извършена е преоценка и преизчисление по актуализирани параметри и нови бортови съдържания на ресурсите и запасите от руда в находището, по състояние към 31.05.2025 г. Преизчислението на ресурсите на руда се базира на нова геоложка информация от сондажните програми на компанията, актуализираните параметри за моделиране и оценка, както и на резултатите от у-к „Шарлò дере“ в североизточния фланг на рудника (фиг. 1). Преизчислените бортови съдържания са отражение на обновените модели на извличане на база на оперативни данни от обогатителната фабрика, актуални разходи и промени в прогнозите за цените на металите.

Фигура 1. План на находище „Челопеч“ с нанесени основни добивни блокове, както и участъците „Шарлò дере“ и „Клиновидна зона“ (дълбока част)

Прирастът на доказани и вероятни запаси на руда е в размер на 6,9 млн. т, като количествата метал в рудата се увеличават съответно със 174 000 тр.у. злато и 28 млн. фунта мед в сравнение с предходната оценка към 31.05.2024 г.

Текущата оценка на база доказани и вероятни запаси по метал в количества съответно 1,6 млн. тр.у. злато и 308 млн. фунта мед е основание за удължаване на експлоатационния живот на находището до 2036 г. при средногодишна производителност от 160 000 тр.у. в злато еквивалент. При това тук не се отчита потенциала за допълнително прекатегоризиране на ресурси в запаси и за прираст на ресурси и запаси в резултат на успешните търсещи и проучвателни дейности, както и наскоро откритата богата рудна минерализация в дълбоката част на участък „Клиновидна зона” в концесионна площ „Челопеч“ в близост до текущия контур на ресурсите и запасите в находището.

Участък „Шарлò дере“ носи прираст на ресурси в количество от 650 000 т със съдържания 1,49 г/т злато и 0,52% мед. До момента участъкът е проучван систематично от ДПМ чрез прокарване на наклонени ядкови сондажи от повърхността по мрежа 30х30 м. Минерализацията в него е със сходна качествена характеристика на основните рудни тела и може да се преработва по настоящата технологична схема. Минерализацията в участъка се развива извън концесионната площ в посока към находище „Челопеч-север“, за което се очаква да бъде получена концесия за добив през 2026 г.

По-долу следва оценката на запасите на руда:

| Доказани и вероятни запаси на руда в находище „Челопеч“ (по състояние към 31.05.2025 г.) | |||||||

| Категория | Количество, хил. т | Съдържания | Метал | ||||

| Au, г/т |

Ag, г/т |

Cu, % |

Au, хил. тр.у. |

Ag, хил. тр.у. |

Cu, млн. фунта |

||

| Доказани | 6977 | 2,14 | 6,22 | 0,61 | 479 | 1396 | 94,57 |

| Вероятни | 16 232 | 2,20 | 9,27 | 0,60 | 1149 | 4836 | 213,81 |

| Общо | 23 209 | 2,18 | 8,35 | 0,60 | 1628 | 6231 | 308,38 |

- Настоящата оценка на запасите е извършена съгласно „Стандартите за категоризиране на ресурси и запаси“, издание на Канадския институт по минно дело, металургия и петрол (CIM)

- От количеството на запасите са извадени погасените обеми към 31.05.2025 г.

- Предполагаемите ресурси са изключени от финансовия резултат на предприятието и се третират като стерилна скална маса.

- Референтната точка за дефиниране на запасите представлява мястото, където рудата се подава за трошене.

- Оценката на запасите се базира на дългосрочни цени на металите от 2300 щ.д. за тр.у. злато, 23 щ.д. за тр.у. сребро и 3,50 щ.д. за фунт мед.

- Запасите са изчислени на база бортова стойност от 0 щ.д./т по метода NSR-less-costs (нетни приходи от преработка, намалени с общите разходи). Стойността на приложените общи разходи е 61 щ.д./т и представлява сумата от оперативните разходи (прибл. 53 щ.д./т) и разходите за поддържане на производството (прибл. 7 щ.д./т).

- Всички блокове в модела включват комплексна формула по метода NSR-less-costs, различна за трите типа руда. Тази формула отчита дългосрочните цени на металите, технологичните извличания, платимата част от металите, таксите за преработка и рафиниране, отбивите за наднормено съдържание на арсен, разходите за транспорт на концентрата и концесионното възнаграждение. За по-голяма яснота по отношение на стойността на рудата е представена опростена формула, която е пряко обвързана с комплексната формула за изчисление на средно съдържание.

- Запасите са оценени с включено непланирано обедняване и загуби на руда според геометрията на рудните тела и предишния опит в съответния добивен блок. Средните стойности са 6,9% за непланирани загуби и 7,4% за непланирано обедняване.

- Запасите са оценени с включено планирано обедняване и чист добив на руда на база оптимизация и проектите на камерите. Камерите са оптимизирани за генериране на нетен паричен поток с максимална стойност в границите на обедняване и контура на изземване на рудните тела. Планираното обедняване и чист добив варират в зависимост от геомеханичните условия, литоложкия контрол и размерите на зоните на орудяване. Всички камери са с потвърдена икономическа ефективност на добива след прилагане на разходите за проходчески дейности.

- Няма налице известни остойностени основателни минни, технологични, инфраструктурни, разрешителни и други относими фактори, които да повлияят на оценката на запасите в значителна степен. Последните седем години на експлоатация са след изтичането на срока на концесионния договор. „ДПМ Челопеч“ е на мнение, че концесията за добив ще бъде удължена.

- Доказаните запаси включват отбита руда на склад под земя в количество 42 000 т със средни съдържания от 1,73 г/т Au, 4,25 г/т Ag и 0,41% Cu и складирана на табан руда в количество 8000 т и средни съдържания 2,84 г/т Au, 5.75 г/т Ag и 0,68% Cu.

- При сумирането на отделните параметри получената стойност може да е различна поради приложеното закръгляване.

При оценените и установените ресурси след приспадане на запасите се отчита прираст на руда в размер на 2,6 млн. т., като за съдържащите се в тях метали се отчита намаление с 52 000 тр.у. злато и 29 млн. фунта мед спрямо оценката за 2024 г. Намалението идва основно в резултат от прекатегоризирането на ресурси в запаси, както и от преизчислението на бортовите съдържания.

В допълнение количеството предполагаеми ресурси е нараснало с 6,2 млн. т, съдържащи 333 000 тр.у. злато и 65 млн. фунта мед, спрямо предходната оценка. Това идва в резултат от преизчислението на бортовите съдържания, както и от прекатегоризирането на част от ресурсите на по-горните хоризонти на база моделирането на стари добивни блокове. Планира се проучвателното сондиране да продължи с цел оконтуряване на тези минерализирани зони и оценка на геомеханичните условия в масива около старите добивни блокове.

По-долу следва оценката на ресурсите на руда по състояние към 31.05.2025 г. след приспадане на запасите.

| Ресурси на руда в находище „Челопеч“ (по състояние към 31.05.2025 г.) | |||||||

| Категория | Количество, млн. т | Съдържания | Метал | ||||

| Au, г/т |

Ag, г/т |

Cu, % |

Au, млн. тр.у. |

Ag, млн. тр.у. |

Cu, млн. фунта |

||

| Оценени | 8,1 | 2,32 | 8,05 | 0,72 | 0,604 | 2,096 | 129 |

| Установени | 7,2 | 2,03 | 10,47 | 0,56 | 0,470 | 2,424 | 89 |

| Общо оценени + установени | 15,3 | 2,18 | 9,19 | 0,64 | 1,072 | 4,521 | 216 |

| Предполагаеми | 9,1 | 1,96 | 9,38 | 0,57 | 0,573 | 2,744 | 114 |

- Настоящата оценка на ресурсите е извършена съгласно „Стандартите за категоризиране на ресурси и запаси“, издание на Канадския институт по минно дело, металургия и петрол (CIM)

- Количествата руда са закръглени до най-близките 100 000 т,

- а количествата метали – до най-близките 1000 тр.у. или 1 млн. фунта, което отразява прогнозния характер на стойностите.

- Оценката на ресурсите е извършена след приспадане на количествата руда, прекатегоризирани в запаси.

- Ресурсите са изчислени на база бортова стойност от 0 щ.д/т по метода NSR-less-costs (нетни приходи от преработка, намалени с общите разходи) в подкрепа на реалистичните перспективи за икономически изгоден добив. Средната стойност на общите разходи е 61 щ.д./т и представлява сумата от оперативните разходи (прибл. 53 щ.д./т) и разходите за поддържане на производството (прибл. 7 щ.д./т).

- Всички блокове в модела включват комплексна формула по метода NSR-less-costs, различна за трите типа руда. Тази формула отчита дългосрочните цени на металите, технологичните извличания, платимата част от металите, таксите за преработка и рафиниране, отбивите за наднормени съдържания на елементи, разходите за транспорт на концентрата и концесионното възнаграждение.

- Ресурсите на подземни богатства не представляват запаси на подземни богатства и нямат доказана икономическа целесъобразност за разработка.

- При сумирането на отделните параметри получената стойност може да е различна поради приложеното закръгляване.

Оперативна прогноза за добив и първична преработка

В таблицата по-долу е представена текущата оперативна прогноза за добив и първична преработка на руда от находището на база актуалната оценка на запасите на руда. След тестване на различни варианти, избраният от тях най-пълно отговаря на целите на производството и оптимизира нетната стойност на активите при поддържане на средногодишна производителност от 2,2 млн. т руда до 2032 г. вкл., след оптимизация спрямо степента на разкриване на запасите.

Тази оперативна прогноза ще залегне в основата на прогнозата на ДПМ за 2026 г. и актуализираната прогноза за следващия тригодишен период, които ще бъдат оповестени на 10.02.2026 г. заедно с финансовите резултати на компанията за последното тримесечие и края на 2025 г.

За сравнение е представена и предходната оперативна прогноза от 2022 г.

| Текуща оперативна прогноза за рудник „Челопеч“¹ | |||||||||||||

| Измерител | Мярка | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | Общо / средно |

| Преработка на руда | млн. т | 2,2 | 2,2 | 2,2 | 2,2 | 2,2 | 2,2 | 2,2 | 2,0 | 2,0 | 1,8 | 0,7 | 21,9 |

| Съдържания | |||||||||||||

| Au | г/т | 2,63 | 2,93 | 2,19 | 2,09 | 2,01 | 1,75 | 1,97 | 1,9 | 1,86 | 1,83 | 1,72 | 2,11 |

| Cu | % | 0,79 | 0,65 | 0,64 | 0,6 | 0,54 | 0,6 | 0,55 | 0,53 | 0,52 | 0,48 | 0,48 | 0,59 |

| Ag | г/т | 7,2 | 9,4 | 7,0 | 6,0 | 7,4 | 10,4 | 11,3 | 11,1 | 9,3 | 6,3 | 4,6 | 8,4 |

| Извличания | |||||||||||||

| Меден концентрат | |||||||||||||

| Au | % | 65,1 | 57,8 | 60,5 | 58,5 | 51,7 | 66 | 64,9 | 61,7 | 52,2 | 51,1 | 58,9 | 59,2 |

| Cu | % | 85,6 | 79,7 | 83,5 | 83,2 | 79,3 | 83,9 | 81,1 | 79,6 | 77,8 | 78,2 | 83,1 | 81,6 |

| Ag | % | 48,2 | 39,8 | 44,4 | 43,9 | 37,9 | 43,4 | 40,2 | 38,7 | 36,4 | 38,2 | 44,6 | 41 |

| Пиритен концентрат | |||||||||||||

| Au | % | 20,3 | 21,9 | 23,3 | 25,4 | 29,2 | 14 | 10,9 | 11,3 | 24,6 | 28,4 | 24,3 | 21,1 |

| Производство | |||||||||||||

| Метал Au | хил.тр.у. | 159 | 165 | 130 | 124 | 115 | 99 | 106 | 89 | 92 | 84 | 30 | 1193 |

| Метал Cu² | млн. фунта | 33 | 25 | 26 | 24 | 21 | 24 | 21 | 19 | 18 | 15 | 6 | 231 |

| Метал Ag³ | хил.тр.у. | 247 | 265 | 220 | 187 | 198 | 319 | 322 | 276 | 217 | 138 | 43 | 2432 |

| Общо метал в злато еквивалент⁴ | хил.тр.у. | 205 | 206 | 175 | 169 | 154 | 146 | 148 | 126 | 126 | 113 | 41 | 1609 |

| Предходна оперативна прогноза за рудник „Челопеч“ | |||||||||||||

| Измерител | Мярка | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | Общо / средно |

| Преработка на руда | млн. т | 2,1 | 2,1 | 2 | 1,8 | 1,8 | 1,8 | 1,2 | – | – | – | – | 12,7 |

| Съдържания | |||||||||||||

| Au | г/т | 2,87 | 3,04 | 2,8 | 2,69 | 2,47 | 2,58 | 2,38 | – | – | – | – | 2,72 |

| Cu | % | 0,91 | 0,7 | 0,75 | 0,74 | 0,72 | 0,77 | 0,76 | – | – | – | – | 0,77 |

| Ag | г/т | 8,52 | 8,33 | 9,51 | 7,94 | 7,59 | 8,11 | 11,3 | – | – | – | – | 8,62 |

| Извличания | |||||||||||||

| Меден концентрат | |||||||||||||

| Au | % | 57,1 | 52,8 | 54,3 | 55,5 | 56,5 | 63,1 | 63 | – | – | – | – | 56,8 |

| Cu | % | 84,9 | 81,8 | 83,3 | 83,7 | 84,4 | 87,1 | 86,7 | – | – | – | – | 84,4 |

| Ag | % | 50,4 | 45 | 48,3 | 48,3 | 49,3 | 55,5 | 56,8 | – | – | – | – | 50,2 |

| Пиритен концентрат | |||||||||||||

| Au | % | 24,7 | 27,4 | 27 | 26,3 | 25,6 | 23,5 | 20,9 | – | – | – | – | 25,5 |

| Общо производство | |||||||||||||

| Общо метал Au | хил.тр.у. | 159 | 165 | 147 | 127 | 117 | 128 | 74 | – | – | – | – | 916 |

| Общо метал Cu² | млн. фунта | 36 | 26 | 28 | 25 | 24 | 26 | 17 | – | – | – | – | 182 |

| Общо метал Ag³ | хил.тр.у. | 290 | 253 | 296 | 222 | 216 | 258 | 238 | – | – | – | – | 1772 |

| Общо метал в злато еквивалент⁵ | хил.тр.у. | 225 | 214 | 205 | 179 | 167 | 183 | 111 | – | – | – | – | 1283 |

- От общите стойности е изключено производството за 2025 г. и поради тази причина те не си съответстват с оценката на запасите, която е по състояние към 31.05.2025 г.

- Общият метал мед отразява само метала в медния концентрат. Количествата метал мед в пиритния концентрат не са платими.

- Общият метал сребро отразява само метала в медния концентрат. Количествата метал сребро в пиритния концентрат не са платими.

- Виж т. „Преизчисление в злато еквивалент“ на стр. 8-9 от прессъобщението във връзка със стойностите в злато еквивалент и прогнозните цени на металите в текущия ЦРП.

- Виж т. „Преизчисление в злато еквивалент“ на стр. 8-9 от прессъобщението във връзка със стойностите в злато еквивалент и прогнозните цени на металите в предходния ЦРП.

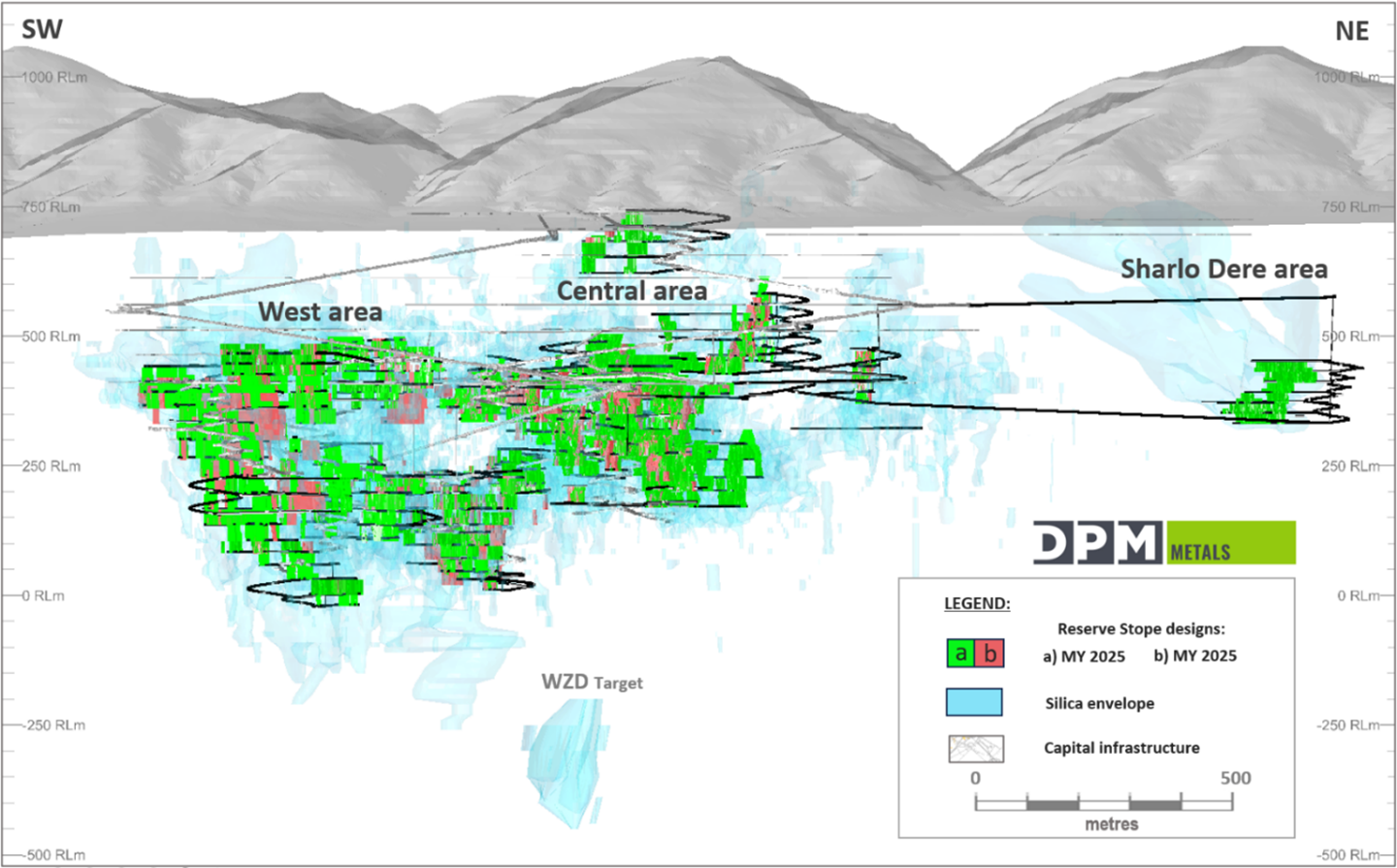

Фигура 2. Надлъжен разрез на находище „Челопеч“, поглед на северозапад Текущите проектни камери (в зелен цвят) са наложени върху тези от предишната оперативна прогноза (в червен цвят).

Допълнителен потенциал за стойност от допроучването на находището и прилежащата концесионна площ

Текущата оперативна прогноза за добив и първична преработка е израз на потенциала за удължаване на експлоатационния живот на рудник „Челопеч“ чрез оптимизация на оценката на ресурсите и запасите в находището наред с проучването и разработката нови ресурси на руда.

През ноември 2025 г. ДПМ обяви откритието на нова минерализация с високи съдържания в дълбоката част на участък „Клиновидна зона”, разположен в северния фланг на концесионна площ „Челопеч“, на около 300 м под текущия контур на ресурсите и запасите и съществуващата руднична инфраструктура. Първоначалните резултати от сондажите в обхвата на това откритие, направено в сравнително слабо проучена и дълбоко залягаща зона в концесионната площ, разкрива широки перспективи за други открития в тези нива на хидротермалната система, считани досега за непродуктивни.

С оглед на значимия характер на тази част на участък „Клиновидна зона” компанията е планирала нови 10 000 л.м сондажи, които се очаква да бъдат изпълнени през първото тримесечие на 2026 г. Подробна информация за резултатите от тази сондажна програма е предвидена за оповестяване през второто тримесечие на годината.

ДПМ също така работи по процедурите за предоставяне на концесии за добив за находище „Челопеч-север“ и площ „Брѐвене“. Очакванията на компанията е концесията за „Челопеч-север“ да бъде получена през 2026 г. и да обхване площ от 4,6 кв. км около концесионна площ „Челопеч“. Площ „Брѐвене“ е в процедура по обявяване на търговско откритие, което е следващата стъпка в процеса по предоставяне на концесия за добив на природни богатства по българското законодателство. Тази площ обхваща около 27,3 кв. км с няколко перспективни проучвателни участъци.

Освен геоложкия си потенциал ресурсите на руда в находището продължават да носят потенциал за прираст дори при по-ниски бортови съдържания, което става все по-актуално в контекста на сегашните високи ценови нива на металите.

По-долу е представен анализ на чувствителността на съдържанията към количествата руда, който подчертава потенциала на орудения материал под текущите бортови съдържания. Високите цени на металите обуславят по-ниски бортови съдържания и компанията ще съсредоточи усилията си към прекатегоризиране на допълнителни количества в плана за добив, което предоставя възможности за удължаване на експлоатационния срок на находището и по-добра избираемост в дългосрочен план в зависимост от резултатите от продължаващите технико-икономически оценки, включително поддържане и подобряване на рентабилността.

| Анализ на чувствителността на съдържанията в ресурсите на руда в находище „Челопеч“ (след приспадане на запасите по състояние към 31.05.2025 г.) | ||||||||

| Категория ресурси | НПП, намалени с общите разходи | Количество, т |

Съдържания | Метал | ||||

| щ.д./т | млн. т | Au, г/т | Ag, г/т | Cu, % | Au, млн. тр.у. |

Ag, млн. тр.у. |

Cu, млн. фунта | |

| Оценени и установени | > -10 | 26,7 | 1,63 | 7,06 | 0,47 | 1,4 | 6,1 | 276 |

| > -5 | 19,6 | 1,91 | 8,17 | 0,56 | 1,2 | 5,1 | 242 | |

| > 0 | 15,3 | 2,18 | 9,19 | 0,64 | 1,1 | 4,5 | 216 | |

| > 5 | 12,9 | 2,41 | 10,02 | 0,72 | 1,0 | 4,2 | 205 | |

| > 10 | 11,4 | 2,58 | 10,56 | 0,77 | 0,9 | 3,9 | 194 | |

- Текущата базова оценка на ресурсите на руда в находището е маркирана в светлосив цвят.

- Оценката на ресурсите е извършена след приспадане на количествата руда, прекатегоризирани в запаси.

- ИР (щ.д./т) = НПП (щ.д./т) - КВ (щ.д./т) - РПП (щ.д./т) - ПОР (щ.д./т), където: ИР – индекс за рентабилност, НПП – нетни приходи от преработка, КВ – концесионно възнаграждение, РПП – разходи за поддържане на производството, ПОР – променливи оперативни разходи.

Техническа информация

Оценката на ресурсите и запасите на находище „Челопеч“, както и другите научни и технически данни, съдържащи се в настоящото прессъобщение, са изготвени от ДПМ с техническата помощ и съдействие на отделни етапи от страна на консултантската компания Environmental Resources Management (ERM). Експертните лица оценяват извършената техническа работа като целесъобразна и с добро качество, и поемат отговорността за оповестената информация съгласно изискванията на канадското законодателство, заложени в Националния инструмент 43-101: Стандарти за оповестяване на информация относно проекти за полезни изкопаеми. Експертно лице за оценката на ресурсите е Малкълм Титли, бакалавър-геолог, главен консултант в ERM, а за оценката на запасите – Ник МакНълти, главен минен инженер в ERM Consultants. И двамата са независими експертни лица по смисъла на NI 43-101 и не са обвързани с ДПМ.

Съдържанието на прессъобщението е прегледано и одобрено от Рос Овърол, корпоративен мениджър „Минерални ресурси” в ДПМ, който е експертно лице по смисъла на NI 43-101.

Техническият доклад за находище „Челопеч”, изготвен съгласно NI 43-101, ще бъде публикуван в профила на компанията на официалната страница в информационната система SEDAR+. Обръщаме внимание на читателската аудитория да се запознае с доклада в неговата цялост, включително всички определения, условия, изключения и рискове, свързани с оценки на ресурси и запаси на природни богатства и ЦРП за добив и първична преработка.

Преизчисление в злато еквивалент

Общо добитите метали в злато еквивалент отразяват количеството на металите в медния и пиритния концентрати на база еквивалентен метал. Компанията използва преводни коефициенти за добитите метали сребро и мед за преизчислението им в метал злато еквивалент, като общото количество метал сребро или мед се умножава по приетата цена за съответния метал и произведението се разделя на приетата цена за злато.

Преизчислението в злато еквивалент в текущата оперативна прогноза за добив и първична преработка на руда от находището се базира на следните цени на металите:

- злато – 3200 щ.д/тр.у. за 2026 г., 3000 щ.д./тр.у. за следващите две години и 2750 щ.д./тр.у за 2029 г. и след нея;

- мед – 4,25 щ.д/фунт за 2026 г., 4,50 щ.д./фунт за 2027 г., 4,85 щ.д./фунт за 2028 г. и 4,90 щ.д./фунт за 2029 г. и след нея;

- сребро – 37,00 щ.д./тр.у за 2026 г., 35,00 щ.д./тр.у. за 2027 г., 36,50 щ.д./тр.у. за 2028 г. и 34,40 щ.д./тр.у. за 2029 г. и след нея.

В предходната оперативна прогноза общо добитите метали в злато еквивалент отразяват количеството на металите в медния и пиритния концентрати на база еквивалентен метал. Преизчислението се базира на следните приети цени на металите:

- злато – 2300 щ.д./тр.у. за първите две години и 2100 щ.д./тр.у. за 2028 г. и след нея;

- мед – 4,00 щ.д./фунт за първите две години и 4,15 щ.д./фунт за 2028 г. и след нея;

- сребро – 29,00 щ.д./тр.у. за първите две години и 26,50 щ.д./тр.у. за 2028 г. и след нея.

За „ДПМ Металс“ Инк.

„ДПМ Металс“ Инк. е международна минна компания със седалище в Канада и дъщерни дружества в България, Босна и Херцеговина, Сърбия и Еквадор. Стратегическата ни цел е да бъдем компания от среден ранг за добив на благородни метали, базирана на принципите за устойчиво, отговорно и ефективно производство на злато от нашето портфолио от проекти, разработване на находища с висока качествена характеристика на суровините и поддържане на силни финансови позиции с цел да осигурим растеж на производството и разкриване на нови запаси на природни богатства чрез добре обмислени стратегически сделки. Тази стратегия е платформа за динамичен растеж, осигуряващ над средна възвращаемост за акционерите ни. Акциите на ДПМ се търгуват на фондовата борса в Торонто и на Австралийската фондова борса (като чуждестранно юридическо лице) с индекс DPM.

За допълнителна информация можете да се свържете с:

Дженифър Камерън

Директор „Връзки с инвеститори“

тел: (416) 219-6177

Предупреждение относно прогнозни становища

Настоящото прессъобщение съдържа прогнозни становища или информация (заедно наречени „прогнозни становища“), които са свързани с редица рискове и елементи на несигурност. Такива становища сне представляват факти от миналото и принципно могат да бъдат разпознати по използваните в тях думи и изрази като „планираме“, „очакваме“, „очаква се“, „бюджет", „планиран“, „оценки“, „прогнози“, „предвиждания“, „възнамеряваме“, „предполагаме“, „считаме“ или техни производни, както и по това, че дадени събития или резултати „могат“, „биха могли“, „възможно е“, „по всяка вероятност“ или „ще“ се случат или бъдат изпълнени, включително употребата им в отрицателна форма. Прогнозните становища в настоящото прессъобщение се отнасят до следните обстоятелства, без да се ограничават до тях: оценки на ресурси и запаси на природни богатства и тяхната реализация; срок на експлоатация на находища на природни богатства; ЦРП на находища на природни богатства; прогнози за добив, преработка и извличания; прогнозни финансови, разходни и други измерители, положителни резултати от проучвателни дейности; цени на злато, мед, сребро и други стоки; и предложените оптимизации и проучвателни дейности. Прогнозните становища се основават на определени ключови допускания и на мнения и оценки на ръководството и на експертни лица, които са валидни към момента, в който са направени, и са свързани с редица известни и неизвестни рискове, неясноти и други фактори, в резултат на които действителните резултати, производителност и постижения на компанията могат съществено да се различават от всички други бъдещи резултати, производителност и постижения, споменати пряко или косвено в такива прогнозни становища. Освен вече обсъдените по-горе фактори, към тях биха могли да бъдат отнесени и колебанията в цените на металите и валутните курсове; рисковете, произтичащи от инфлационни процеси и влиянието им върху оперативните разходи и други финансови измерители, включително риска от рецесия; елементите на несигурност, свързани с експлоатацията и разработката на находища на подземни богатства, включително промени в резултатите от проучването, добива и преработката на подземни богатства; промените в данъчния, митническия и концесионния режим в страните, в които ДПМ осъществява дейност и/или продава своите концентрати, или са относими по друг начин към дейността, производството или финансовото състояние на компанията; възможни неточности в прогнозите относно бъдещите производствени, оперативни и други разходи, свързани с дейността; възможни колебания в съдържанията и извличанията на полезни компоненти в рудата; елементи на несигурност, характерни за заключенията от икономически оценки и проучвания и планове за добив; зависимостта на компанията да разкрива и разширява ресурсната си база и да компенсира погасените запаси; възможностите на компанията да удължи полезния живот на рудник „Челопеч“; рисковете, свързани с възможността резултатите от бъдещи геологопроучвателни дейности да не потвърдят очакванията на компанията, количеството или съдържанието на полезните компоненти в запасите да намалее и ресурсите да не бъдат прекатегоризирани в запаси; рискове, свързани с финансовите резултати на дъщерните дружества, промените в лихвените проценти и възможностите на компанията да финансира оперативните си дейности; въздействието на банковата ликвидност и възможностите за кредитиране в глобален мащаб върху периодите на паричните потоци и стойността на активите и пасивите на база очакваните бъдещи парични потоци; несигурност във връзка с осъществяване на дейност под чужда юрисдикция, където фактори като корупционни практики, гражданско неподчинение, политическа нестабилност и правна и законодателна несигурност могат да окажат въздействие върху дейността на компанията; ефектът от международни икономически и търговски санкции; аварии, трудови спорове и други рискове, присъщи за минната индустрия; невъзможност за намаляване на определени разходи; рисковете, свързани с възможностите на компанията за управление на екологични и социални въпроси, включително рискове и задължения по отношение на закриването на нейни миннодобивни обекти; рисковете, свързани с климатичните промени, включително екстремни метеорологични явления, недостиг на ресурси, нови политики и засилени регулации относно нивата на емисиите на парникови газове, енергийната ефективност и отчитането на рисковете; началото, продължаването или ескалирането на геополитически кризи и въоръжени конфликти, и преките им и непреки ефекти върху дейността на компанията; противодействие от страна на социални и неправителствени организации на проекти за добив и първична преработка на природни богатства; несигурността по отношение на постигането на очакваните ползи от реализацията на проектите на компанията за проучване и разработка на природни богатства; кибер атаки и други и други рискове, свързани с кибер сигурността; конкуренцията в минната индустрия; искове или съдебни дела; ограничение на застрахователно покритие; промени в относимото към дейността на компанията законодателство; възможностите на компанията да получи всички необходими разрешителни и други съгласувания за извършване на дейността ѝ; взаимоотношенията със служителите – както членуващите, така и нечленуващите в синдикати – и способността на компанията да привлича и задържа високо-квалифицирани кадри; непредвидени спорове за собственост; колебанията в котировката на акциите на компанията; репутационни загуби от реални или предполагаеми събития, вкл. негативен публичен отзвук за начина, по който компанията работи по екологични теми или с местните общности, независимо дали изнесената информация е била вярна или не; рискове, свързани с притежанието на активи в чужди юрисдикции; както и рисковите фактори, описани или отбелязани в други документи (вкл. последния техническия доклад за нах. „Челопеч“ и официална годишна справка за компанията), които периодично се подават към регулаторните органи по ценни книжа във всички провинции и територии на Канада, и са достъпни в системата на SEDAR+, www.sedarplus.ca. Обръщаме внимание на читателската аудитория, че изброените по-горе фактори не изчерпват всички техни варианти. Макар че компанията се стреми да идентифицира важните фактори, които биха могли да доведат до това реалните действия, събития или резултати да се различават съществено от изложените в прогнозните становища, това не изключва наличието на фактори, които правят дейностите, събитията или резултатите непредвидени, неочаквани и непреднамерени. Прогнозните становища по своя характер не са основание да се счита, че ще се окажат точни, тъй като реалните резултати и бъдещи събития могат значително да се различават от очакваните. Тези становища отразяват очакванията ни на настоящия етап за бъдещи събития и са валидни само към датата на изявлението им. Компанията няма задължение да актуализира прогнозните си становища при промяна на обстоятелствата или мненията и оценките на ръководството ѝ, освен в случаите, когато това се изисква по закон. В тази връзка обръщаме внимание на читателската аудитория да интерпретира въпросните становища единствено и само като прогнозни.

[1] Виж т. „Преизчисление в злато еквивалент“ на стр. 8-9 от прессъобщението.